25Delta Noticias, Estrategias 25Delta, Fondo 25Delta

El Expert Investor Sicav-SIF 25Delta Absolute Return Fund continúa consolidando su comportamiento en entornos de elevada volatilidad y complejidad macroeconómica tras los ajustes estratégicos implementados durante 2025.

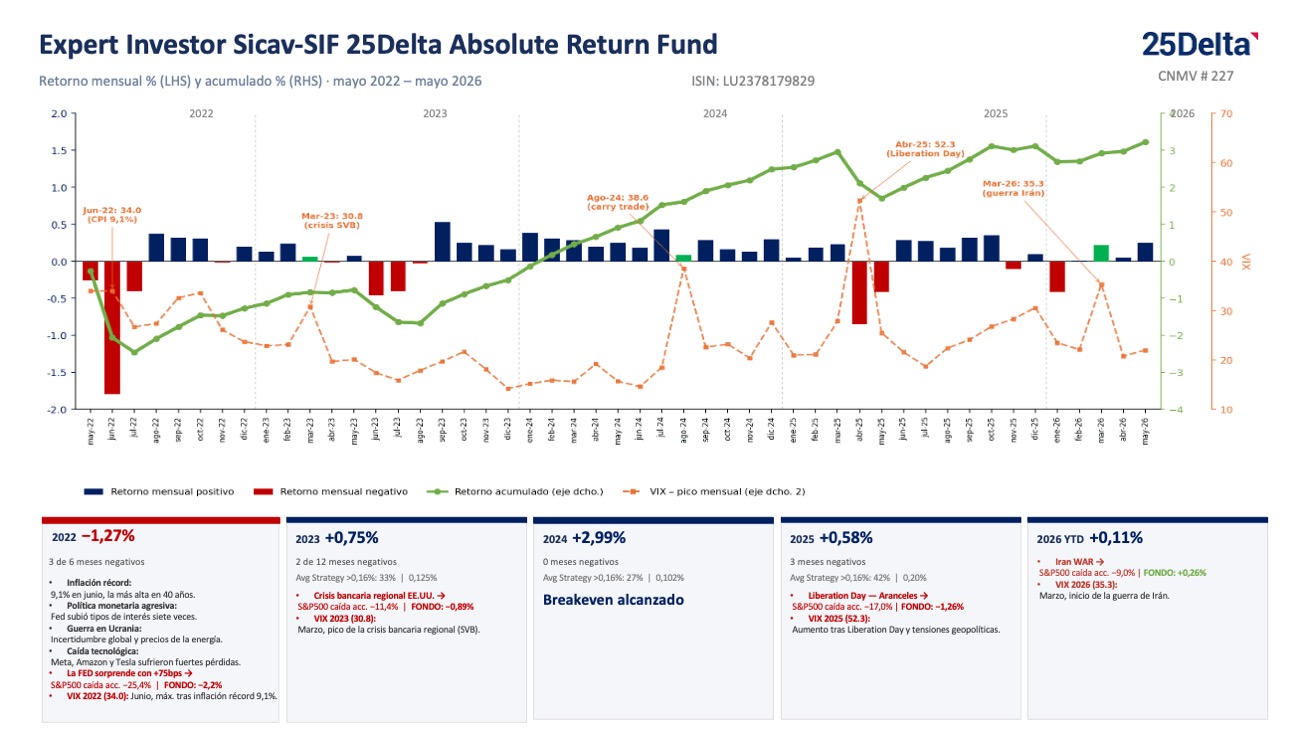

Desde su lanzamiento en mayo de 2022, el fondo ha atravesado distintos episodios de tensión financiera y geopolítica que han condicionado el comportamiento de los mercados globales, incluyendo el endurecimiento monetario de la FED, la crisis bancaria regional en Estados Unidos, episodios de carry unwind y recientes tensiones geopolíticas en Oriente Medio.

La evolución histórica del NAV refleja el impacto de algunos de los principales eventos de volatilidad de los últimos cuatro años, medidos a través del índice VIX, así como la capacidad de adaptación de la estrategia del fondo en distintos entornos de mercado.

Evolución del fondo desde 2022

Durante 2022, marcado por fuertes subidas de tipos de interés, elevada inflación y el inicio de la guerra de Ucrania, el fondo registró un resultado del -1,27% en un entorno especialmente complejo para los mercados financieros.

En 2023, el comportamiento del fondo mejoró hasta cerrar el ejercicio con una rentabilidad del +0,75%, en un año condicionado por la crisis bancaria regional estadounidense y el episodio relacionado con Silicon Valley Bank (SVB).

El ejercicio 2024 supuso un punto de inflexión para la estrategia, alcanzándose el breakeven acumulado desde el lanzamiento del fondo y cerrando el año con una rentabilidad del +2,99%.

Ya en 2025, el fondo registró una rentabilidad del +0,58% pese a un entorno nuevamente marcado por tensiones geopolíticas, incluyendo los episodios relacionados con el denominado “Liberation Day” y el conflicto entre Israel e Irán.

Ajustes estratégicos implementados en 2025

Los cambios implementados en las estrategias del fondo a partir de 2025 han permitido reforzar el aislamiento de la cartera frente a posibles eventos de volatilidad extrema y shocks de mercado similares a los registrados durante los últimos años.

Según se refleja en la evolución más reciente, dichas modificaciones han contribuido a mejorar la capacidad de adaptación del fondo ante episodios de elevada incertidumbre financiera y geopolítica.

El único mes negativo registrado en 2026 corresponde a la ejecución de un stop loss puntual sobre EUR/JPY durante un movimiento tipo flash, y no a un evento estructural comparable a los episodios de volatilidad observados en ejercicios anteriores.

Gestión del riesgo en entornos complejos

La evolución del fondo durante los últimos cuatro años refleja un enfoque centrado en la gestión activa del riesgo y en la preservación de capital en escenarios caracterizados por elevada incertidumbre macroeconómica, cambios de política monetaria y tensiones geopolíticas recurrentes.

En un entorno donde la volatilidad continúa siendo uno de los principales factores de mercado, la capacidad de adaptación estratégica y el control del riesgo siguen siendo elementos clave dentro de la gestión del fondo.